栏目导航

预见2025:《2025年中国水泥行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

文章出处:开云体育在线登录入口 人气: 132 发表时间: 2025-06-08 23:02:29

水泥是粉状水硬性无机胶凝材料。加水搅拌后成浆体,能在空气中硬化或者在水中硬化,并能把砂、石等材料牢固地胶结在一起。

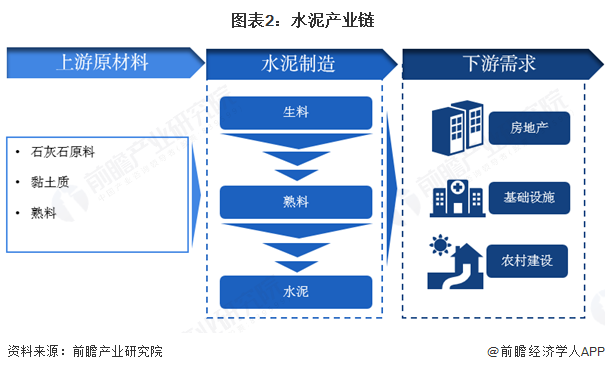

2、 产业链剖析:中游是水泥行业的核心制备环节,但很大程度依赖下游领域需求

水泥产业链涵盖上游原材料供应、中游水泥生产制造、下游水泥制品应用三个阶段,这也是水泥产业的上、中、下游三个环节。上游主要是石灰石、粘土等原材料的开采与供应;中游是水泥的生产制作的完整过程,包括熟料生产和水泥粉磨;下游则是水泥制品在建筑、基础设施建设等领域的广泛应用。

其中,产业中游是水泥制造的核心环节,主要通过原材料加工为生料到熟料再到水泥的过程。

我国水泥制造业中参与企业十分广泛。上游主要是水泥原材料供应商,其中石灰石上市的企业包括四川金顶三友化工祁连山等,黏土质上市的企业包括漳州发展君正集团淮北矿业等;中游主要是水泥生产商,上市的企业包括中国建材海螺水泥华新水泥等;下游主要是水泥在房地产与基建领域的应用。

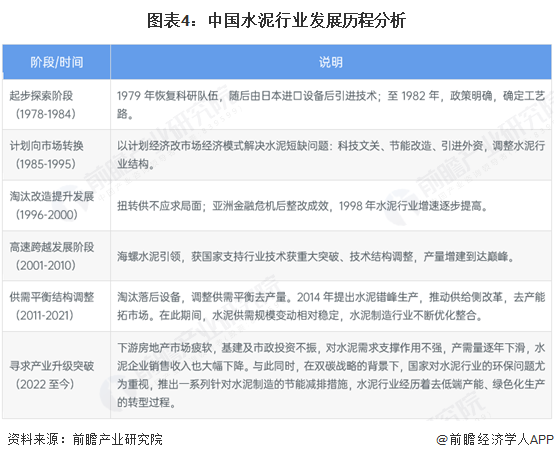

3、 行业发展历史:发展阶段与国家经济发展、政策调整以及市场需求的变化紧密相关

从我国水泥制造业的发展历史来看,水泥行业经历了多个阶段的演变,每个阶段都与国家经济发展、政策调整以及市场需求的变化紧密相关。以下是对我国水泥制造业的六个主要发展阶段的详细分析,反映了行业如何逐步从起步阶段迈向现代化、从低端产能向绿色发展转型:

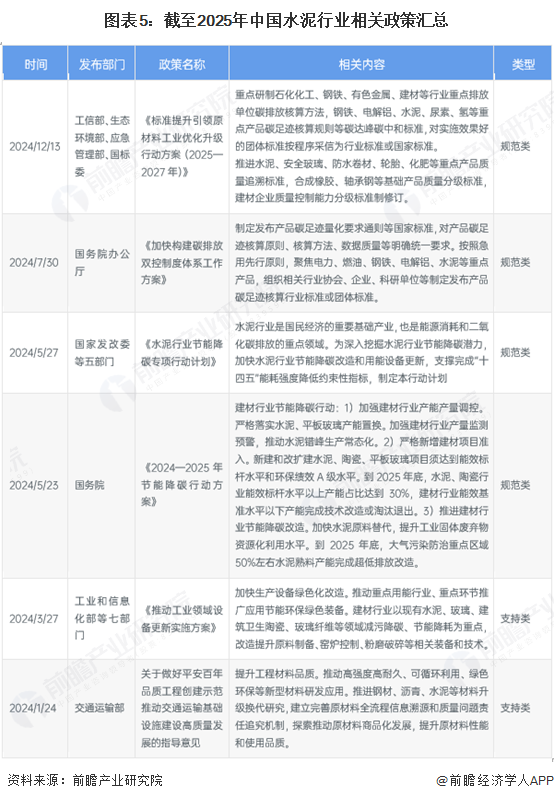

在我国水泥产能过剩、战略减排的背景下,近年来,我国水泥制造业政策频出,通过严禁新增产能、淘汰落后产能、推行错峰生产、推进联合重组和严肃减量置换,压减了一部分过剩产能,促进了行业的有序发展。

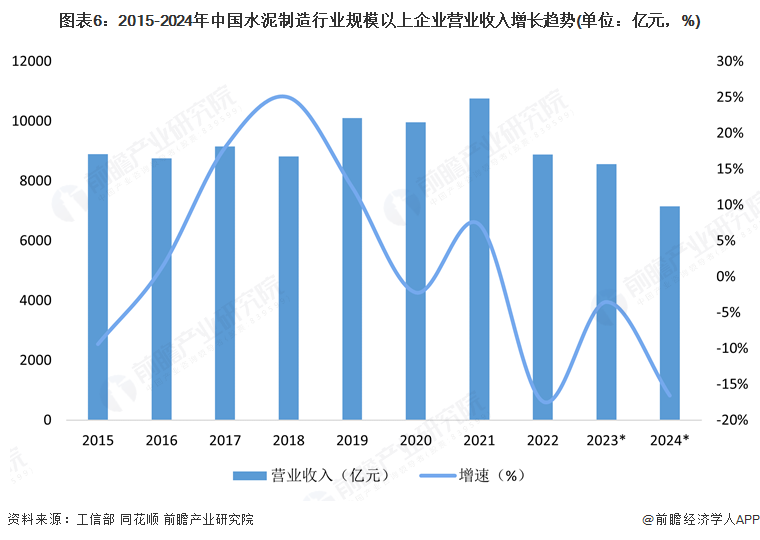

数据显示,2015-2021年,我国水泥行业的营收规模总体增长。2019年,全国水泥行业首次突破万亿营收,实现营业收入1.01万亿元,同比增长12.5%;2020年受疫情因素的影响全国规模以上水泥公司实现营业收入9960亿元,同比下降2.2%;2021年水泥行业营业收入10754亿元,同比增长7.3%,为近年来峰值;2022年,因疫情反复,水泥行业营业收入大幅度地下跌17.4%至8885.1亿元。

通过同花顺查询申万三级行业-水泥制造板块的14家上市有突出贡献的公司,2015年营收增速为负,2016-2021年营收从始至终保持正向增长,增势与全国规模以上水泥公司实现营业收入增速高度趋同。该14家水泥制造上市企业2023年营收同比下降3.5%,2024年前三季度营收同比下降16.6%。据此增速估算,2024年中国水泥行业规模以上企业营业收入规模为7151.2亿元。

注:1)2015-2022年统计口径不一,往年数据不可比,营收增速以当年公布为准;2)截至2025年2月14日,2023-2024年数据未披露,*为前瞻初步核算结果,届时以官方发布为准。

2012-2021年,中国水泥产量随下游房地产和基建行业周期反复波动,。2022年起行业进入深度调整期,产量下滑至21.18亿吨,同比增速-10.8%;2023年进一步跌至20.23亿吨。

国家统计局多个方面数据显示,2024年水泥产量延续收缩态势,水泥产量跌破20亿吨至18.25亿吨,产量出现连续四年下滑,行业仍处于深度调整阶段。

在水泥需求方面,国家统计局结合进出口多个方面数据显示,2015-2021年,全国水泥表观需求量总体呈波动趋势。2022年,受疫情反复冲击影响,全国水泥表观需求量21.27亿吨,同比下跌11.1%。2023-2024年,下游房地产市场依旧疲软,同时基建投资增速出现放缓,水泥需求进一步滑落,2024年表观消费量为18.2亿吨,同比下降9.9%,为近十年最低点。

据百年建筑网的统计调研数据,我国水泥制造业下游主要为房地产、基建和市政领域。其中地产包括商品房、保障房和厂房等,由于近年来房地产市场萎缩,占水泥需求比重为22%;基建包括铁路、公路、机场和水利,以及管道、设施安装工程,该领域的水泥下游需求占比最高,达63%;民用包括自建住房、装修等,占水泥需求比重达15%。

注:此处为2023年百年建筑网全国250家水泥出库量数据中的水泥流向占比数据。

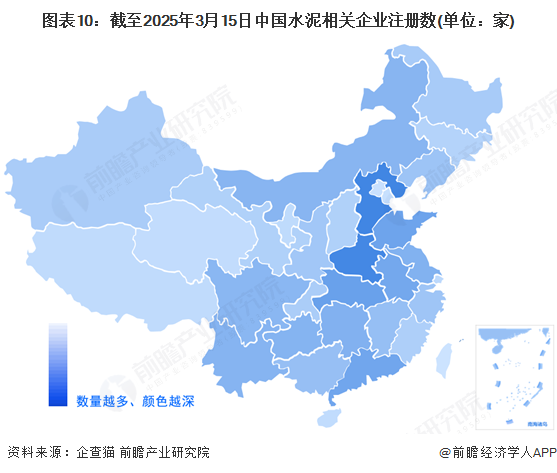

通过企查猫,检索水泥行业(行业名称:水泥制造;国标代码:C3011)、登记状态为“存续/在业”的企业,截至2025年3月15日,中国相关企业有12534家,从我国水泥产业链企业区域省份分布来看,主要分布在河北、河南、湖北等中部省份,其水泥制造相关公司数分别为1101、1076和786家,其次是在山东、广东和等沿海地区,都有700家规模及以上的水泥相关企业。

在水泥总产能竞争方面,根据2024年12月中国水泥网水泥大数据研究院基于全球视角发布全球水泥产能TOP100排行榜名单(2024),排名显示,中国建材(CNBM)位居我国水泥制造企业产能排名的首位,也是全球水泥制造企业产能排名首位,年产能达5.18亿吨;其次是海螺水泥(Anhui Conch),年产能达3.95亿吨。

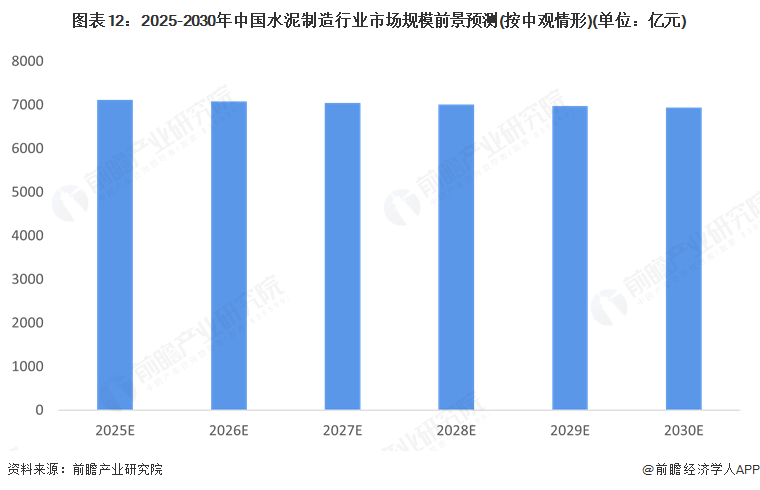

由于水泥制造业与国内房地产市场和固定资产投资具有较强的相关性,而当前国内房地产市场萎靡,基础设施建设类投资增速近年来也有所放缓,因此未来国内水泥市场规模面临着缩小的境况。前瞻对水泥制造业增速预测分为乐观(增速2%)、中观(增速-0.5%)和悲观(增速-1.5%)三种情形,分别对应下游房地产及基建回暖、水泥消费需求维持疲软现状、下游需求市场再度下行三种情形。根据预测,在中观情形下,2030年中国水泥制造业规模以上工业公司营收将降至6939亿元。

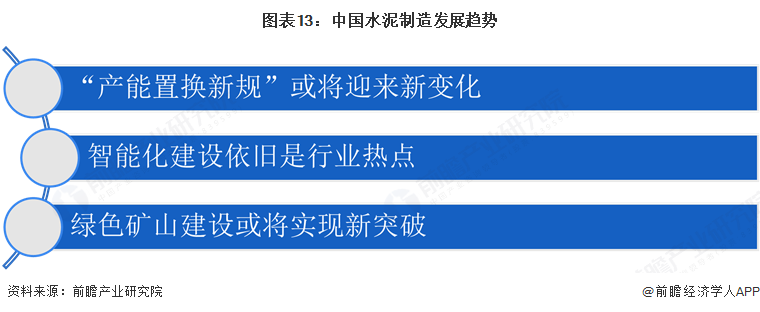

中国水泥制造业在产能置换、智能化及绿色矿山建设等方面呈现出明显特征。在产能置换方面,现行政策营造了公平竞争环境,遏制了违规新增,引导资源合理流动,促进技术进步与布局优化,后续政策还将逐渐完备;智能化建设成为行业热点,随着相关规划的推进和人工智能的发展,智能化将助力水泥行业补齐多方面短板,推动高水平质量的发展;绿色矿山建设不断推进,从国家级标准发布到各地加大建设力度,已取得显著成果,未来有望实现新突破。

更多本行业研究分析详见前瞻产业研究院《全球及中国水泥行业市场调查与研究及投资前景分析报告》

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章的主要内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告以产量、销量、消费、进出口等为切入点全面分析了水泥市场,并涵盖新冠肺炎疫情对中国水泥未来发展的影响。全球与中国市场主要企业产品特点、产品规格、不一样的规格产...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

收藏!2024年中国大气污染防治设备企业大数据全景图谱(附公司数、公司竞争、企业投融资等)

2025年中国水泥行业区域市场分析:区域分化显著,广东、江苏、安徽省生产能力强

【投资视角】启示2025:中国水泥行业投融资及兼并重组分析(附投融资事件汇总和兼并重组等)

【行业深度】洞察2025:中国水泥行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

收藏!《2025年全球玉米深加工行业技术全景图谱》(附专利申请情况、专利竞争和专利趋势等)

2025年中国水泥行业技术环境分析:研发技术热度不高,未来主要朝绿色降碳方向发展

- 再来一批!海淀16个老旧小区即将改造!惠及7712户!

- 世界水日·媒体聚焦 硬核技术“复苏”河湖环境

- 从来就没有IMAV阀座MGZ-06S-AA10+BB10-05

- 装备制造企业:绿色转型助力经济高质量发展